2023年中国经济将有五个“明显回升”

党的二十大科学谋划未来五年乃至更长时期党和国家事业发展的目标任务和大政方针,宣示了新时代新征程党的使命任务,擘画了以中国式现代化全面推进中华民族伟大复兴的宏伟蓝图。中国政府正在因时因势因病毒变异攻击性转弱的客观实际,稳步有序地调整优化抗击疫情政策,走小步、不停步,全国复工复产复商复市复学恢复经济常态指日可待。更为重要的是,中国经济的基本面没有变,中国经济长周期稳中求进、稳中向好、稳中向远、稳中向强的要素依然稳固,中国经济不但有战略纵深,而且在加快优化升级经济结构与产业结构的步伐。

目前,国际机构普遍认为中国经济将自2022年底恢复上行趋势,对中国经济2023年的增长预期,世界银行2023年1月份的预测是4.5%,其他国际机构也纷纷上调了对中国经济的预期,比较乐观的在5%以上。中国智库和学者对中国经济的预期普遍在5%以上。中国经济将成为拉动世界经济增长的第一动力。只要对中国经济影响的硬约束和软约束被破除,2023年一定会强势复苏,主要表现为“五方面回升”,同时也潜藏着若干亟待进一步解决的问题和矛盾。

经济增速会回升,但复苏的基础仍然脆弱

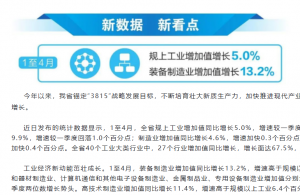

在2022年低速增长的基础上,2023年中国经济增速将大幅度上升。中国GDP增速将从2022年的3.0%,加速恢复至2023年的5%-6%之间。如果各方面工作效果好,不排除增速在6%以上的可能性。

从2013年到2021年,我国国内生产总值年均增长6.6%,高于同期世界的2.6%和发展中经济体的3.7%。2022年疫情多发,一季度GDP增长4.8%,二季度降到0.4%,上半年仅增长2.5%,三季度回升到3.9%,中国全年GDP增长3.0%。由于2022年经济增速基数低,如果2023年上半年能够大部分或者全面摆脱疫情冲击的影响,其他三重压力将会得到缓解,各项稳增长措施落实到位,尤其是改革开放加大力度,稳预期、稳信心见到成效,实际增速应该比预期高一些。

如果力争2022-2023年两年平均增速达到5%左右,就要求2023年GDP增速在7%以上。应该说,这既是当下稳增长的迫切要求,更是落实党的二十大精神、实现中国式现代化长周期增长目标必须迈出的关键步伐。

制造业会回升,但仍面临补短板和防止过快转移的双重挑战

总体看,中国在过去几十年奠定的制造业基础是非常牢固的,具有很强的韧性,配套能力强,产业链供应链体系完整,一旦走向全面复工复产优势更加凸显,产品竞争力在全球也具有极大的优势。持续保持世界第一制造大国地位,中国制造向中国创造迈进的步伐明显加快。

中国的高端制造业已经取得了长足的进步,但还存在很多问题,特别是我国制造业的核心技术和高端技术80%掌握在外资手里。当前,中国产业链供应链安全存在威胁,工业母机、高端芯片、基础软硬件、开发平台、基本算法、基础元器件、基础材料、新材料等瓶颈仍然突出,关键核心技术受制于人的局面没有得到根本性改变。2023年中国制造业产业链高级化、现代化的步伐仍需加快,降低各方面要素带来的供给冲击任务艰巨。2023年全年制造业增长会比2022年有较大回升,但转移到国外的先进生产能力和创新能力,仍将是中国制造业的重大损失。

中国制造业2023年将面临四重压力:一是美国遏制打压,中国制造业的压力进一步加大;二是中国制造业的成本优势递减;三是关键零部件关键环节补短板任务艰巨;四是国际贸易即国际市场对中国进口收缩,美国市场去中国化的步伐会加快。构建以国内大循环为主体、国内国际双循环相互促进的新发展格局,以制造业为主体的供给侧结构进一步优化和能力提升,就成为2023年制造业发展的重中之重。

投资者信心会回升,但仍存在社会投资低迷问题

现代资本市场具有服务经济高质量发展的重要功能。资本市场在资源配置、风险缓释、政策传导、预期管理等方面具有独特而重要的功能,是深化资本市场供给侧结构性改革的关键所在,在高质量发展中能够发挥更大作用。

2023年资本市场可以发挥更大的作用,投资者信心和投资意愿将逐步回升,主要表现在以下几个方面:

1 ► 更多投资中国资本市场。2023年,投资者将关注中高风险资产,可能出现的超额收益,对流动资产投资相对乐观,多数人将提高收益和保值增值作为2023年资产配置最重要的目标。

2 ► 更多投资中国房地产市场。随着房地产政策边际放松,叠加保障安居性住房投资增加和保交楼的提速,中国房地产市场会有投资底部进入,销售、投资、土地购置在2023年会出现个位数正增长,满足居民正常的刚需、改善性住房需求的市场将率先复苏。

3 ► 更多投资高端制造业。政府政策重点支持扩大制造业有效投资、推动实体经济高质量发展,从改造提升传统产业和提升制造业核心竞争力两个方面协同发力,鼓励引导支持更多社会资本加大对制造业的投资力度。这将引导资本流向制造业,预计2023年制造业投资增速在9%-11%。

4 ► 更多投资数字化基础设施。一部分投资会瞄准企业人工智能、大数据、5G等新一代信息技术,加快数字化转型、网络化协同、智能化变革,提升生产效率、产品质量、能源资源利用效率。

5 ► 更多投资新商业业态。部分完全的线上企业将向线下复归,无线下店的线上销售将会趋于下降。

应该指出的是,投资回升主要来自政府加大固定资产投资,虽然可以立即产生对经济的拉动作用,但还没有对拉动社会资本起到“乘数效应”,因此必须形成社会投资的信心和冲动,这是中国投资回升后稳定发展的重要基础。另外,美联储持续加息、全球经济增速放缓、通胀高烧不退等问题,持续对投资者信心产生负面影响,全球投资将进一步向中国转移。

总体来看,中国经济回升前景、超大规模市场红利、强大制造业能力和资产估值前景,对全球投资者仍具有难以动摇的吸引力,中国仍是资本流入最多的投资热土。与此同时,中国高水平开放、制度性开放、更高质量的开放和引领性开放,将进一步坚定全球投资者参与中国市场的信心。

线下消费需求会回升,但仍存在消费能力与意愿不足问题

按照2021年的统计,消费需求已占到GDP增量的65.4%,2022年上半年消费需求已经占到69.4%。数据显示,2022年前三季度,最终消费支出对经济增长贡献率为41.3%,拉动GDP增长1.2个百分点。消费需求中,线下消费实占比依然很高。

自疫情发生以来,国内整体消费需求不足,消费意愿不强,储蓄率大幅提高,消费需求却大幅下降。2022年以来,由于疫情的反复,线下消费严重受挫,服务业尤其是接触性、聚集性服务业收缩明显,中国消费需求连续三年增长均为负数。没有恢复到2019年的状态,线下消费被严重抑制。

2023年预计全年社会消费品零售总额名义增速在8%-10%之间,比2022年将大幅提升。一方面,疫情防控会进一步优化,消费场景将逐渐活跃,消费潜力有望释放;另一方面,由于疫情的不确定性,居民的收入预期不稳定,预防性储蓄行为增加,居民边际消费倾向下降。2023年我国线下消费会强劲反弹,如果恢复到2019年的水平,仅餐饮和旅游这两个行业营业额达到11万亿元或者12万亿元,不仅对GDP的拉动将达到1个百分点以上,更重要的是能够恢复人民群众对中国经济的信心。

房地产市场会回升,但仍然存在供给侧制度设计问题

房地产市场会回升,但回升速度不会那么快,一线城市虽然需求潜力大,但是供给侧不足,二三四线城市则是需求侧能力不足、供给过剩。所以,房地产市场是结构性矛盾。2022年11月出台的“金融16条”对房地产市场的政策支持力度空前,证监会出台的“新5号”,都释放了非常重要的信号,即下决心使房地产市场回归到正常轨道。

现在国内房地产供给已可以满足基本住房需求和一般的改善性住房需求,但是高端的、高价值的住房供给依然缺乏,而且受到既有政策的限制。要刺激房地产市场,除了金融政策以外,还有税收政策,不能同时释放方向截然相反的政策信号,如果一方面在释放要加征房地产税,另一方面则在刺激房地产市场的发展,这两个政策发出的信号就是相背离的,老百姓怎么会放心买房呢?

近期国家对稳楼市“三箭齐发”,形成了信贷、债券、股权三大融资政策支持体系,但房地产政策调整不应是临时性的、过渡性的,应该是长期的顶层设计和体系化安排。例如,房地产供给结构总体设计应该是什么样的,怎么样才能满足市场多层次、多元化、多样化住房需求,如何使一些人把在国外花巨资购房转向国内,而且花在国内没有后顾之忧,这一点特别重要。房地产政策信号一定是一致的、整体的、可预期的、长周期的、稳定的,这样才能使房地产市场真正回升。房地产政策拐点已现,但市场拐点仍需等待,销售依然疲软。短期居民购房信心和能力还未明显恢复,房企还将面对房地产市场低迷的时间考验。

(作者系中国国际经济交流中心总经济师)

来源:北京日报

作者:陈文玲